云开体育不少资深行业东说念主士示意-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

发布日期:2025-09-04 08:44 点击次数:183

财联社5月20日讯(剪辑 潇湘)好意思国三大股指遇到四月以来最严重抛售、永恒好意思债收益率纷繁出现两位数基点单日暴涨、好意思元指数单日又现快要50点的大跌——关于华尔街而言,本周三无疑再度遇到了一个“股债汇三杀”交游日,而在一派惨跌声中,好意思债无疑再度成为了系数金融阛阓的“风暴眼”……

和咱们昨日所请示的“一模一样”,继周二日本20年期国债拍卖遇冷后,周三好意思国20年期国债疲弱的刊行服从再度给全球阛阓蒙上了阴雨,令投资者转向驻防姿态。

问题在于,当本应算作逃一火所的主权债券成为阛阓慌乱加重的根源时,这场抛售便具有更为令东说念主不安的深意。尤其当“主角”是好意思国国债时,忧虑无疑更甚。

(标普500指数在20年期好意思债标售后系数重挫)

(标普500指数在20年期好意思债标售后系数重挫)

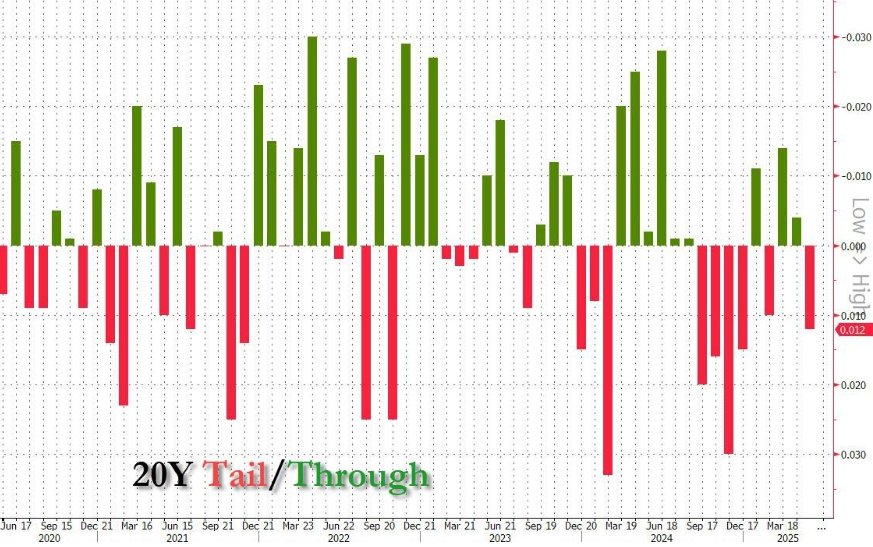

如同咱们前一天所先容的,周三的20年期好意思债标售是穆迪上周劫掠好意思国Aaa评级后的首场长债拍卖。最终,这场标售却以统统东说念主不思看到的惨淡数字结束:本次刊行的最高中标利率达到了5.047%,这是史上第二次得标利率高出5%,较预刊行利率5.035%跳跃约1.2个基点,亦然近6个月来最大尾部利差。同期投标倍数也从近六个月平均水平2.57下落至2.46。

3A评级全失后的首场好意思债标售需求疲软,自身是能预思到的。本体上,情况老是近似——来自寰宇各个边际的各路投资者齐会购买国债,独一的疑问是价钱。周三交游员们条目的收益率溢价显著高于预期,阛阓也作念出了相应的反应。

“债券阛阓正在向战略制定者发出申饬信号,财政可握续性问题不可再被残暴太久,”摩根钞票料理公司投资组合司理Priya Misra示意。“不单是是债券阛阓,现在这些担忧情愫正在扼制风险情愫,并遮盖股市,信贷阛阓也开动原宥。”

华盛顿的财政糜费品仍然是债券投资者慌乱的主要来源。无党派分析东说念主士称,好意思国总统特朗普的减税法案提案将在改日十年内使36万亿好意思元的联邦债务界限进一步激增2万亿至5万亿好意思元。

20年期的好意思债拍卖为这场债市猛火添薪,但本周早些时分固收阛阓其实早已暗火涌动。关税、货币刺激、债务攀升、财政法式淘气、战略风险加重、毅力通胀及飙升的通胀预期——这些身分无一例外齐正令全球投资者对拉长“久期”或买入永恒债券望而生畏。

鉴于特朗普刚刚发动了一场明火持杖的全球交易战,并试图颠覆往时80年来的寰宇经济次序,寰宇其他国度正在纷繁再行评估它们握有的好意思元钞票,“抛售好意思国”已冉冉成为了近几个月来全球本钱阛阓的主旋律。

这回丢失AAA果真不一样?

事实上,金融阛阓本周开头其实还对穆迪上周取消好意思国Aaa信用评级的决定反应十分芜俚,一些阛阓东说念主士曾预期这一滑动不会对好意思国钞票价钱形成永恒毁伤——就像2011年好意思国评级初次遇到左迁时的情况一样。

联系词,探究到面前充满挑战的全球宏不雅经济环境和好意思国日益恶化的财政情状,这可能只是一相愿意的思法。不少资深行业东说念主士示意,为监测改日几个月的影响,脚下一个需要原宥的重要讨论,就是所谓的好意思债 “期限溢价”。

2011年8月,当标普全球公司成为三大评级机构中第一个下调好意思国AAA评级的机构时,险些莫得引起多大负面反响,因为好意思国国债那时仍被广宽以为是寰宇上最安全的钞票。尽管标普在那时作念出了破天荒的历史性决定,但在左迁后东说念主们对好意思国国债的需求反而一度出现了飙升,收益率和期限溢价急剧下落。

但现在,这种情况不太可能再发生了。

2011年时,好意思国的联邦政府债务/GDP比率达到94%,创下了那时的最高记录,反应出政府为打法2008-09年全球金融危险而支拨激增。但那时的联邦基金利率仅为0.25%,通胀率位于3%且处于下行通说念,数年后更是降至零,直到2020年疫情才重返3%。

今天的情况则大不调换。穆迪的数据显现,好意思国全球债务约占国内分娩总值的100%,展望改日十年将进一步上升至134%;官方利率高出4%。尽管通胀率面前回落至了2.3%,但跟着关税激发的价钱高潮,展望接下来通胀率还会上升。与此同期,浮滥者的短期和永恒通胀预期则已波及了数十年来的最高水平。

固然29万亿好意思元的国债阛阓仍是全球金融体系的重要,但好意思国战略风险的增多正促使寰宇其他国度再行探究其对好意思国钞票(包括国债)的风险敞口——“去好意思元化”正在进行中。

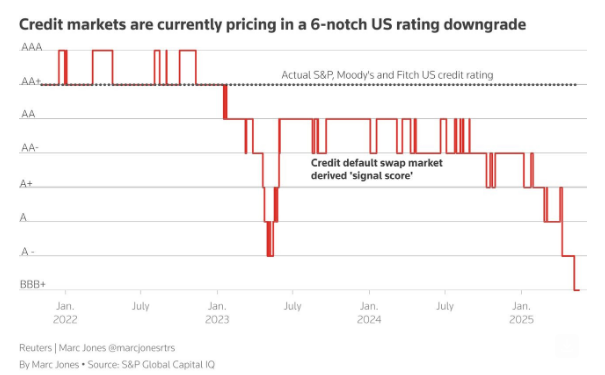

从信贷阛阓的订价看,业内甚而似乎展望好意思国主权信用评级在改日最终还将连降六级,至BBB+,稍高于投资级(BBB-)的边缘。

好意思债期限溢价可能进一步飙升?

详细这些身分,东说念主们八成不繁重出论断,与2011年不同的是,好意思债“期限溢价”——即投资者条目握有永恒债券而非回荡短期债务的风险溢价,在这次评级下调后可能会进一步上升,零星是探究到其开端视对较低。

诚然,在上周五穆迪下调评级之前,好意思债期限溢价还是来到了十年来最高的,面前为0.75%——即75个基点。但这仍要远低于2011年的水平,况且从历史圭臬来看也很低。

从历史来看,上一次“山姆大叔”的债务或通胀动态像今天这么令东说念主担忧时,期限溢价要高得多。在遭受“滞胀”打击的20世纪70年代,期限溢价曾上升到5%,而在20世纪80年代初好意思联储为平息两位数通胀率而接管两位数利率所激发的“沃尔克冲击”衰败之后,期限溢价约为4%。

法兰克福金融料理学院耕作、纽约联储"ACM"期限溢价模子链接创建者Emanuel Moench指出,“鉴于好意思国靠近的财政挑战,期限溢价近期已权贵上升,改日可能延续走高。部分投资者担忧可能形成自我结束的债务危险——高债务/GDP比推高利率,增多政府利息职守,使通过增长化解债务的空间收窄,这可能进一步推升期限溢价。”

重要问题是:上限在那边?历史标明,在好意思国现实严肃财政法式,或阛阓利率走高对家庭、企业及联邦政府形成过大压力前,这一溢价还有雄伟上腾飞间。

部分分析师展望本年10年期好意思债收益率还将再涨50基点,这将使其波及5%的重要位——该水平既是广宽投资者眼中的热沈关隘,亦然这一“全球钞票订价之锚”2023年10月所创下的全球金融危险后高点。

正如Moench所言,跟着刻下财政不细目性高企、战略真确度低迷,好意思债正处于“脆弱本事”。而与此同期,全球环境也雷同正开动处于杯影蛇弓之中——本周日本30年期债券收益率雷同已飙升至了历史新高……

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:于健 SF069云开体育